- 发布日期:2025-04-18 14:21 点击次数:80

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

在今天凌晨的议息会议上,美联储继续维持利率在4.25%-4.50%不变,符合市场预期,同时宣布放缓资产负债表缩减速度。本次会议整体偏鸽派。

本次会议政策声明中删除了此前“实现就业和通胀目标的风险大致平衡”的表述,转而强调“经济前景的不确定性上升了”;增加了对于放缓缩表的表述,这是本次会议最超出市场预期的内容:“从四月开始,委员会将通过将国债的每月赎回上限从250亿美元减少到50亿美元,来放缓资产负债表缩减步伐。抵押贷款支持证券(MBS)的每月赎回上限维持在350亿美元不变。”美联储理事沃勒投下反对票,他支持维持利率不变,但更倾向于以当前速度缩表。对此,有记者提问是否放缓缩表是一个临时措施,将在债务上限解决后恢复当前缩表速度,鲍威尔表示这不是临时性调整,委员们支持永久放缓而非暂停。

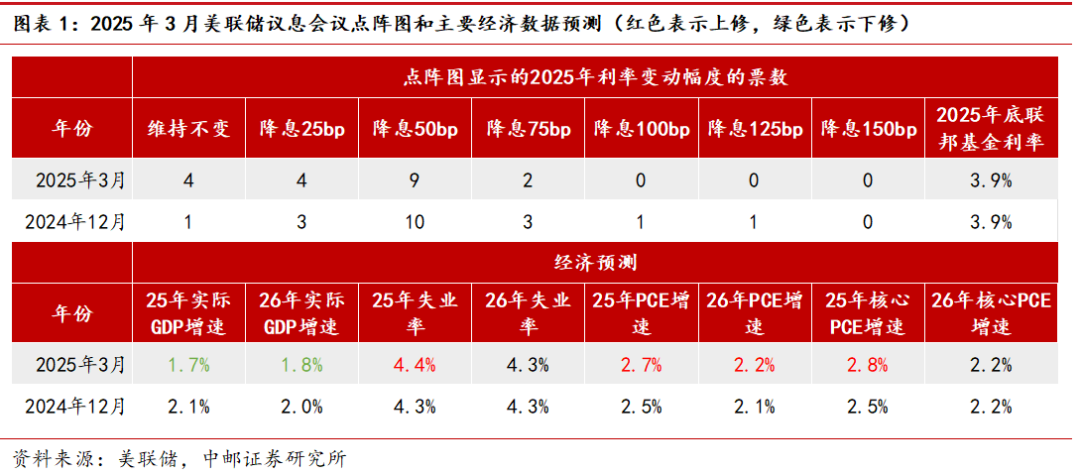

在经济预测中,美联储下调了今年的GDP预测至1.7%,上调了通胀预测至2.7%,失业率预测仅略微上调0.1%至4.4%,与近期市场向“滞涨”情景倾斜的预期基本相符。尽管如此,鲍威尔认为经济整体仍然稳固,并表示消费者信心调查的恶化不值得过度担忧,因为调查数据与实际经济活动之间的联系并不紧密。从硬数据来看,消费支出有所放缓,但仍保持稳健,失业率为4.1%,处于健康水平,通胀前景上升,部分是对关税的反应,今年取得进一步进展可能会有所延迟。对于衰退的风险,鲍威尔认为比两个月前有所上升,但仍然不高。

此外,点阵图显示,尽管预期不降息或仅降息一次的委员人数有所增加,但中位数仍然维持今年降息两次的预期。当被问及为什么FOMC仍预维持降息预期时,鲍威尔解释称本次会议对通胀预期的上调和对GDP增长预期的下调具有大致抵消的影响。

发布会上多次提及关税,记者对鲍威尔认为“关税带来的价格上涨是暂时性的”提出质疑,但鲍威尔表示上一次加征关税时,通胀确实是暂时性的,如果通胀冲击会自行消失,收紧政策并不是正确的做法,因为当政策效果显现时,实际上是在降低经济活动和就业。这一表态反映出鲍威尔对关税造成的潜在通胀上行并不过分担忧,未来如果关税政策带来增长与通胀的两难境地,鲍威尔可能会更偏向于保护经济增长。

在美联储积极安抚市场的背景下,我们认为美股本轮调整的主体部分可能已经完成,后续下跌空间有限。而本次会议也为后续降息的路径打开了更多空间,未来美联储降息的情境不仅包括关税影响不及预期下再通胀风险的降低,也包括如果关税政策以及潜在的他国报复行动给经济造成下行压力时所需要的政策支持。我们预期下半年仍有两次降息,但也需要警惕政策仍存在高度的不确定性。

风险提示

关税及海外报复行动导致通胀持续超预期上行;美国经济基本面超预期走弱;金融风险事件。

报告信息

证券研究报告《维持利率不变,放缓缩表步伐——3月美联储议息会议点评》

对外发布时间 :2025年3月20日

报告发布机构:中邮证券有限责任公司

分析师:李起 SAC编号:S1340524110001

研究助理:高晓洁 SAC编号:S1340124020001

]article_adlist-->

]article_adlist--> | 研究所

]article_adlist-->

| 研究所

]article_adlist-->

法律声明:

本订阅号(微信号:zyzqyj)为中邮证券有限责任公司(下称“中邮证券”)研究所依法设立、独立运营的官方订阅号。中邮证券研究所定位为面向专业投资者的研究团队,本订阅号所载内容仅面向中邮证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,仅供在新媒体背景下研究观点的及时交流。中邮证券不因任何订阅或接收本订阅号所载内容的行为而将订阅人视为中邮证券的客户。

本订阅号并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。

中邮证券对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容仅代表来源研究报告发布当日的判断,相关的分析意见及推测可能会根据中邮证券研究所后续发布的研究报告在不发出通知的情形下作出更改。中邮证券的销售人员、交易人员以及其他业务部门或附属机构可能独立做出与本订阅号所载意见或建议不一致的市场评论或投资决策。

]article_adlist-->本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通投资者若使用本订阅号所载内容,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。提请普通投资者寻求专业投资顾问的指导及相关的后续解读服务,若因不当使用相关信息而造成任何直接或间接损失,中邮证券对此不承担任何形式的责任。本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,请联系中邮证券研究所机构销售。

]article_adlist-->(转自:中邮证券研究所)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP